지방과 저소득층을 중심으로 대출 연체율이 다시 고개를 들고 있다는 소식이다. 당장 위기는 아니지만, 경기 침체가 길어지는 만큼 연체자들이 장기적으로 부채의 굴레에서 벗어나도록 실질적인 지원이 필요하다는 지적이다.

6일 금융권에 따르면 신한·삼성·현대·롯데·우리·하나·KB국민카드 등 주요 7개 카드사의 올해 1분기 연체율은 작년 같은 기간보다 작게는 0.01%포인트, 크게는 0.35%포인트 오르는 등 전부 상승했다. 이는 저소득·저신용층이 급전을 위해 활용한 카드론과 현금서비스를 제때 갚지 못하는 비율이 높아졌다는 것을 의미한다.

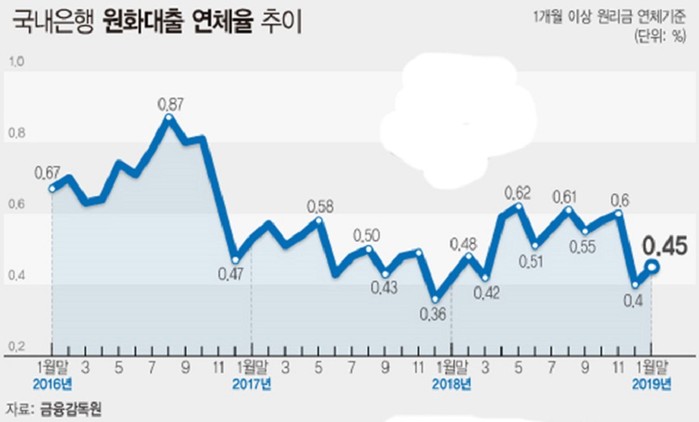

지방은행도 가계를 중심으로 연체율이 크게 높아졌다. 작년말 지방은행별 가계 부문 연체율을 2017년말과 보면 경남은행은 0.15%에서 0.39%로, 광주은행은 0.16%에서 0.28%로 올랐다. 대구은행과 부산은행, 제주은행도 각각 0.20%→0.26%, 0.28%→0.43%, 0.16%→0.24%로 상승했다.

지역 신협에서는 건전성 지표인 고정이하여신비율(연체 3개월 이상 부실채권 비중)이 지난해 말 현재 10% 안팎까지 오른 곳이 적지 않고, 심지어 20%를 넘긴 곳도 있었다. 보험업계도 계약을 스스로 해지하거나, 보험료 납입을 못 해 강제로 해지되는 이들이 많아지고 있다.

그동안 연체율이 매우 낮은 수준을 유지하다가 오르는 것이기 때문에 우려할 단계는 아니라고 하지만 지역 경기 자체가 문제다. 은행도 지방은행의 사정이 매우 나쁘다. 경기 침체가 오랫동안 계속되면서 소득이 크게 줄었는데 특히 저소득 계층과 지방의 상황이 심각하다는 점을 보여 준다. 신용이 낮은 사람들을 상대로 하는 지방이나 저축은행 등은 당장이 아니더라도 문제가 발생할 수 있다는 뜻이다.

신용회복위원회가 제공하는 채무조정에는 개인워크아웃과 프리워크아웃이 있다. 소득이 감소한 상태에서 연체가 발생하는 중이라면 채무 상환을 못 하는 단계에 이른 건데, 그러면 조정 단계로 들어가야 한다. 개인워크아웃은 3개월 이상 연체된 채무의 원금을 줄여주고, 프리워크아웃은 연체 기간 31일 이상, 90일 미만인 채무자에게 이자 감면 등을 지원해 신용불량자가 되지 않도록 도와준다.

이처럼 급한 불을 끄는 것도 좋지만, 무엇보다 계속해서 돈을 빌려 빚을 갚는 부채의 굴레에서 벗어나도록 해야 진정한 해결책이 된다. 부채 상환 능력이 취약한 계층에 서민금융 지원이라도 돈을 더 빌려주거나 금리를 깎아주는 접근은 옳지 않다. 이렇게 하면 연체율이 급격히 오르지는 않겠지만 결국 이들을 계속 빚에 가둬두는 것이기 때문이다.

정말 돈이 필요한 계층은 복지로 해결하고, 금융지원보다는 일자리와 소득을 올릴 수 있는 창업 지원 등으로 해결하는 것이 근본적인 해결방안이다. 이를 위해서는 정부가 나서서 경기를 살려야 한다. 소득이 낮은 사람들을 회복시키는 것은 그 다음에 해도 늦지 않다.

[저작권자ⓒ 케이아이이뉴스-(구)에너지단열경제. 무단전재-재배포 금지]